Bili smo na

MPE Berlin

by Simon

Na kakšen način plačujemo danes in kaj nam prinaša prihodnost?

Pred kratkim smo se udeležili konference MPE2020 (Merchant Payments Ecosystem) v Berlinu. Veliko je bilo govora o načinih nakupovanja, plačevanja ter interakciji med kupci in ponudniki izdelkov oziroma storitev. Predvsem pa je bilo veliko govora o razlikah med posameznimi regijami. Tako si si zlahka ustvaril dokaj dobro sliko o trenutnemu stanju pri poslovanju fizičnih trgovin kot tudi spletnih ponudnikov.

Je bilo pa kaj hitro opaziti tudi trende, vse gre namreč v smer razvoja tehnologij, ki so vezane na PSD2, takojšnja plačila (tako imenovane instant payments), mobilne POS terminale, QR kode, NFC in API-je.

Prihodnost je v PSD2, takojšnjih plačilih, QR kodah ter NFC tehologiji.

Kaj je PSD2?

Gre za Evropsko direktivo o plačilnih storitvah, tako imenovano Payment Services Directive. Je naslednik PSD1, ki je nastala že leta 2007, njen namen pa je bil predvsem postaviti enotne zakonodajne temelje plačilnega sistema za celotno EU. Usmerjena je bila v njegovo poenostavitev in varnostne standarde. Njen cilj, da bi plačilne storitve delovale enako med članicami EU, kot znotraj posameznih držav, je udejanjila z bolj enostavnim, predvsem pa hitrejšim plačevanjem s pomočjo SEPA sistema.

PSD2 pa uvaja še višje varnostne standarde in še večjo poenostavitev, saj se nabor ponudnikov plačilnih storitev širi tudi na tretje osebe, ki niso več samo banke. S tem je postavila temelje za pohitritev plačilnih procesov, poleg tega pa poskrbela za še večjo varnost in zaščito potrošnikov. Vse to pa služi kot podlaga plačilnim sistemom prihodnosti, ki bodo vse to dejansko tudi omogočili.

Velike razlike v svetu

V oči zbodejo presenetljivo velike razlike med posameznimi regijami, ki jih v času globalizacije ne bi pričakovali. Na eni strani je tu Afrika in Bližnji vzhod, kjer v ogromni meri prevladuje gotovinsko poslovanje. Ocenjujejo, da naj bi bilo v teh predelih gotovinskih transakcij vrednostno preko 90 odstotkov.

ZDA, ki so nekoč veljale za najbolj napredne, so očitno kar malce zaspale in močno zaostajajo za preostalim svetom. Razlike so seveda najbolj očitne, če jih primerjamo s kitajskimi tehnologijami. Morda bi lahko rekli, da so se navadili na “way of doing business”. ZDA so namreč ena redkih držav na svetu, kjer se za plačevanje še vedno v veliki meri uporabljajo čeki. Zadevo sicer poskušajo posodobiti, vendar na dokaj neroden način in sicer z njihovo digitalizacijo. Kar je videti kot nekakšen hibrid, saj ta zastarel plačilni instrument s pomočjo skeniranja pretvorijo v neke vrste kvazi elektronski dokument, ki ga nato posredujejo svoji banki v unovčenje. Rigidnost tega sistema pride predvsem do izraza, kadar se ga uporabi v mednarodnih transakcijah. Tudi na področju kartičnih transakcij so za uvedbo “Chip and PIN” sistema potrebovali zelo veliko časa.

“S predpotopnim plačilnim sistemom v ZDA imam celo osebno izkušnjo. Leta 2011 sem bil tam na popotovanju in sem nekega dne želel na banki (da, na banki in ne v neki zakotni trgovini) opraviti plačilo s kartico.

Zaprlo mi je sapo, ko je uslužbenka izpod mize potegnila na plano napravo, ki je že dolgo nisem videl. Veste, tisti starodavni “ročni odtiskovalec”, mehansko napravo, v katero so na kartico položili plačilni nalog in, da se nanj odtisnejo podatki s kartice.”

Simon Kolenc

Kitajska preskoči fazo

Na drugi strani sveta (in tudi skale napredka) imamo Kitajsko, ki je popolno nasprotje prej omenjene na lovorikah zaspale velesile. Tam so imeli v času tovrstnih sprememb zelo slabo razvejan sistem kartičnih terminalov a hkrati zelo dobro razvit mobilni sistem. Po besedah glavne direktorice Alipay Europe, Yimei Wenyang je bil ravno to razlog, da so preskočili fazo uporabe plačilnih kartic in se takoj usmerili v mobilne plačilne storitve. Te so speljali preko socialnih in trgovskih omrežij (WeChat in Alipay).

Slednji naj bi v 2019 samo na dan samskih oziroma tako imenovani “singles day” sprocesiral preko 500.000 transakcij na sekundo. Samo za primerjavo, VISA omrežje ima zmožnost procesiranja 24.000 transakcij na sekundo. Kljub temu, da je Kitajska praktično preskočila kartično poslovanje, pa preseneča podatek, da ima največje število izdanih kartic na svetu ravno kitajski UnionPay, celo veliko več kot Visa in Mastercard skupaj.

Kaj pa Evropa?

Pa pustimo globalne razmere in se osredotočimo malce na domačo celino. V Evropi naj bi bila v povprečju še vedno velika večina nakupov v klasičnih trgovinah poravnana z gotovino. Seveda pa so tudi v Evropi velike razlike med posameznimi državami. Na primer v Sloveniji, Avstriji in Nemčiji naj bi bil ta delež nekje 80-odstoten. Ker gre predvsem za transakcije nižjih vrednosti, je delež precej drugačen, če bi pogledali transakcije vrednostno.

V vrednostnem smislu je negotovinskih transakcij nekje med 50 in 60 odstotkov. Tukaj prednjačijo predvsem debetne in kreditne kartice. V Nemčiji je bilo na primer v letu 2018 prvič v zgodovini razmerje gotovinskih in negotovinskih plačil 50 : 50 ( gre za na fizična prodajnem mesta).

Še bolj presenetljivi pa so podatki o spletnih nakupih. Na podlagi “DPD E-Shopper Barometer” analize naj bi bila pri spletnih nakupih v Sloveniji najbolj pogosta izbira načina plačila “gotovina ob prevzemu”. Na takšen način se namreč plača 53 odstotkov vseh plačil spletnih nakupov. Še višji odstotek tovrstnih gotovinskih plačil najdemo na Madžarskem, v Romuniji in na Slovaškem (slednja je celo rekorderka, saj je celo 72 odstotkov plačil opravljenih z gotovino ob prevzemu). Kot protiutež pa imamo na drugi strani Nizozemsko, kjer je kar 84 odstotkov spletnih nakupov poravnanih z elektronskim plačilnim sistemom iDEAL, ki je vezan na uporabnikov TRR.

Prihodnost plačevanja

V kolikor lahko samo na kratko povzamemo vse predstavitve, analize in debate različnih predstavnikov plačilnih sistemov, regulatorjev in trgovcev, lahko pričakujemo, da bo način plačevanja v prihodnosti popolnoma v rokah kupca. Trgovci se bodo morali temu prilagoditi in omogočiti različne načine plačil. Časi, ko je trgovec ponujal nekaj vrst načinov plačil, katerim se je moral kupec prilagoditi, so mimo. Tako trgovce neizogibno čaka širitev plačilnega repertoarja. Potrebno bo ponuditi kartična plačila, plačila z mobilnimi denarnicami, tisti, ki imajo opravka tudi z Azijskimi kupci, ne bodo mogli mimo Alipay-a, če bodo želeli iti v tok s časom pa bodo morali omogočiti tudi takojšnja plačila.

Skupni imenovalec vsem načinom plačevanja pa je enotna uporabniška izkušnja. Za uporabnike je namreč najbolj pomembno, da proces ne bo drastično različen ob izbiri različnih plačilnih instrumentov. V najboljšem primeru bi moral biti identičen ali pa vsaj zelo podoben, končni cilj vseh je namreč optimalna uporabniška izkušnja. Pričakuje se, da bo to potekalo preko NFC ali QR kod.

Posledično tako lahko pričakujemo konvergenco v smer mobilnih POS plačilnih terminalov. Trenutni terminali so, kot omenjajo različni predstavniki plačilnih sistemov, zastareli, nerodni in težko prilagodljivi. Ker pa imamo poleg tega veliko uporabnikov mobilnih naprav in hkrati mobilnih blagajniških sistemov, imamo dobro podlago, da bo v prihodnosti plačevanje potekalo zgolj med mobilnimi napravami, pa naj si bo to s kartico, takojšnjim plačilom ali mobilno denarnico.

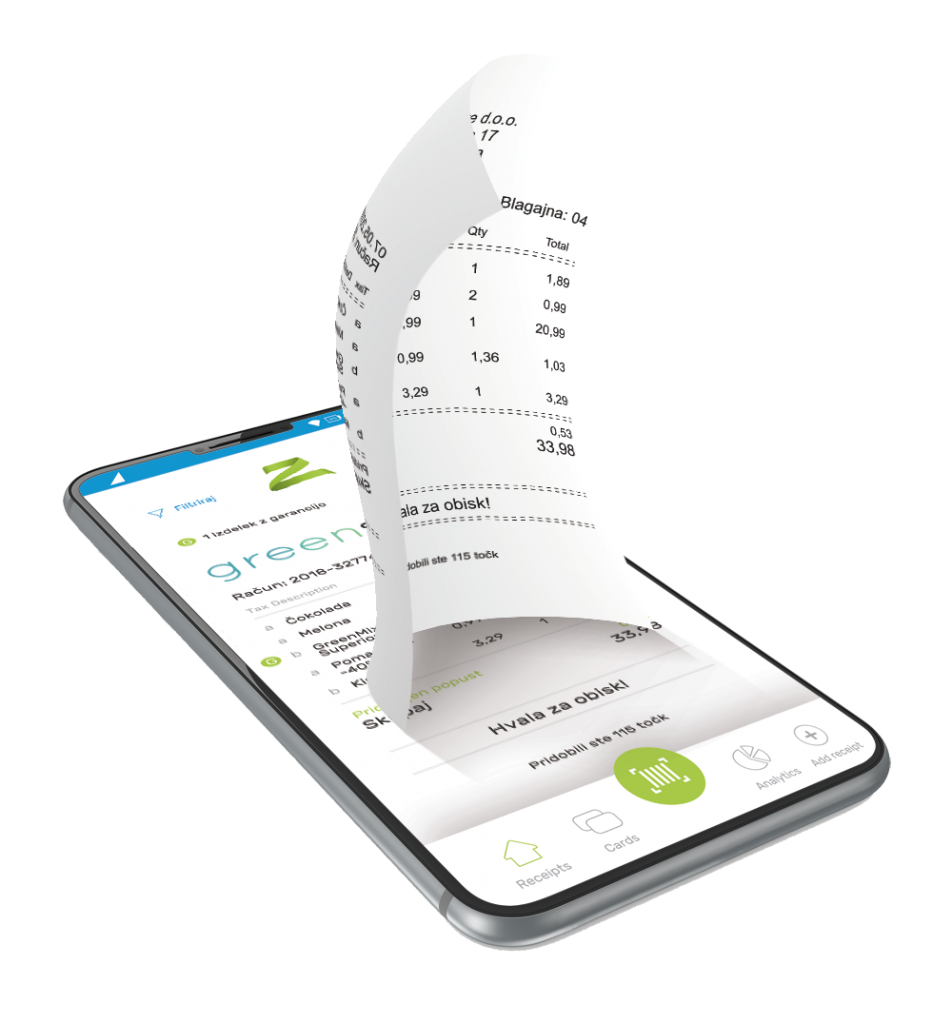

Brezpapirni računi so prihodnost

- Nič več iskanja

- Nič več neuporabnih zbledelih termo računov.

- Enostavno povezovanje s karticami zvestobe.

- Vsi računi v eni sami aplikaciji.

- Prijazni okolju.

- Enostavno uveljavljanje garancij in menjav izdelkov.

Torej, kam gremo?

Da bo izkušnja uporabnika oziroma kupca kar se da najboljša, pa je potrebno plačilni proces izboljšati s storitvami, ki bodo prinesle neko dodano vrednost. Cilj je torej vzpostaviti popolnoma zaključeno elektronsko plačilno izkušnjo. Idealen scenarij bi tako bil, da se kupcu po opravljenem nakupu izda elektronski račun (potrdilo o nakupu) in hkrati elektronski plačilni SLIP (potrdilo o transakciji).

Med drugim se na ta način vzpostavi tudi dolgoročni odnos med kupcem in trgovcem. Te povezava za trgovca in kupca služi kot stična točka, ki lahko koristi obema. Kupec sam kot tak za trgovca ostaja popolnoma anonimen. Ne pozabimo namreč, da je edina povezava med njima izdan račun oziroma potrdilo o nakupu. Za razliko od socialnih medijev, ki so ta trenutek najbolj močan kanal v komunikaciji, je ta način bolj prijazen do obeh. Trgovec lahko pridobi avtentične podatke, saj gre za dejanske kupce, katerih mnenje ima za podlago dejanski nakup, česar na socialnih medijih ni moč doseči. Hkrati pa lahko kupec poda mnenje, če to želi, na popolnoma anonimen način.

Kako naj bi takšna komunikacija sploh potekala? Trgovcu na eni strani ta sistem omogoča, da lahko povpraša kupce o različnih aspektih konkretne nakupovalne izkušnje kot je na primer prijaznost prodajnega osebja, urejenost trgovin, zadovoljstvo s kupljenim izdelkom in podobno. Hkrati pa lahko kupec svoje mnenje samoiniciativno sporoči trgovcu, pa naj si gre za predlog, pohvalo ali pritožbo. Za zgled si lahko vzamemo Airbnb, kjer sta ocenjevanje in komentarji samo v domeni trgovcev in kupcev, ki so bili dejansko v teh vlogah. Na ta način se torej izognemo vsem neresničnim in neverodostojnim povratnim informacijam, kar pa lahko samo koristi obema deležnikoma.