Veliko presenečenje

Digitalna Tajska

by Simon

Kako sem na Tajskem postal človeški bankomat?

Potujem že skoraj 20 let. Tajsko sem obiskal vsaj 20-krat. Ampak še nikoli nisem doživel takega šoka kot letos.

Že dolgo nisem pisal bloga o potovanjih in kaj vse doživljam v raznih državah. Nazadnje sva ga z ženo pisala pred desetimi leti (na moje začudenje ta še vedno obstaja), ko sva se odpravila na 15-mesečno potovanje okoli sveta.

Potujeva že skoraj 20 let in tudi sina sva že pri njegovih 10 mesecih peljala na Tajsko, zatem pa, med drugim, še v ZDA, Kolumbijo in Namibijo. In to še preden je dopolnil 7 let. Ja, potovanja so bistveni del našega življenja.

Tajska nam je všeč, ker tam živi en toplejših narodov, kar jih poznam. Vedno nasmejani, vedno najdejo rešitev za vse. Tudi če imaš včasih občutek, da je zmešnjava in da nekaj ni v redu, se na koncu vse reši tako, kot mora, in videti je, kot da gre vse po načrtu. No, pač v skladu z »in Thai time«.

Žena me je velikokrat vprašala: »Zakaj ne bi noprintZ širili na Tajsko?« Pa sem vedno imel odgovor, češ da: »Tako ali tako nihče ne izdaja računov, če ne štejemo tistih izjemno redkih primerov, ko ti znesek napišejo kar na listek. Poleg tega je treba povsod, razen v 7/11, plačevati z gotovino, predvsem pa ima izjemno malo ljudi svoj transakcijski račun oziroma plačilno kartico.« Vedno sem imel vtis, da se pri njih digitalizacija zaključi s socialnimi mediji in da je to edini razlog, da so vsi ves čas na telefonih.

Mobilna plačila so na Tajskem zelo priljubljena

Nazadnje smo bili tam pol leta pred izbruhom korone (druga polovica 2019). Nato smo letos aprila, po dveh letih in pol, ponovno obiskali Tajsko in šok.

Opazimo, da ima vsaka stojnica QR-kodo, ki jo lokalni prebivalci ob nakupih slikajo, in nato plačajo nakupljene stvari (torej nič več plačevanja z gotovino, temveč samo še s telefonom). Celo obcestne stojnice s hrano imajo tablice za prejem naročila s QR-kodo, POS terminalov pa še tam, kjer so nekoč bili, ni več na vidiku.

Tudi na področju davčnega potrjevanja računov so naredili velik korak naprej. V večini primerov že imajo blagajno, iz katere po zaključku obračuna in prejemu plačila lezejo davčno potrjeni računi.

Ker se mi zdi ta digitaliziran preskok tako neverjeten, sprašujem vse okoli, da dobim bolj podrobno pojasnilo. Izvem, da so uvedli digitalno plačevanje (takojšnja plačila oziroma ang. instant payments). Tako lahko vsak na stojnici enostavno sprejema digitalna plačila in to brez uporabe prehistoričnih POS terminalov in celo brez modernih mobilnih POS terminalov in/ali soft POS terminalov, ki se ta trenutek vpeljujejo na zahodu. Telefon ima tako ali tako že vsak in ne potrebuje ničesar drugega. Tako prodajalcem ni treba plačevati najemnin za terminale, prav tako jim ni treba nalagati novih mobilnih aplikacij, preprosto uporabljajo svoj bančni app, da lahko preverijo takojšni priliv.

»No VISA, no Mastercard, only bank payment«

Doživeli smo tudi zanimiv zaplet s povsem tajskim koncem. Vstopila sva v uradno ustanovo, da nekaj urediva. Tam zaposlena oseba mi ob plačilu ponudi POS terminal. Ko ji želim izročiti Mastercard, mi ta odvrne: »No, no card, bank payment,« zato ponudim VISO. Uradnica me ponovno zavrne: »No VISA, no Mastercard, only bank payment.«. Ker sem »farang«, tega seveda nimam, zato ponudim gotovino. Uradniki se med seboj spogledajo in zasmejijo. Na koncu čisto po tajsko pristopi uradnica izza sosednje mize in predlaga, da naj dam tajske bate njej, ona pa bo preko terminala plačala namesto mene. Hm, pa sem postal bankomat 😊. Seveda ustrežejo tudi »farangu« in po sili razmer vzamejo tudi gotovino, ker z Mastercard in VISA ni možno plačevati (razen v 7/11, kot vedno).

Ena sama tajska aplikacija prekaša vse evropske skupaj

Bolj ko po pogovorih s tajskimi prijatelji ugotavljam, kaj dejansko se dogaja, bolj mi postaja jasno, da so v dobrih dveh letih naredili izjemen tehnološki preskok na področju bančništva in plačevanja.

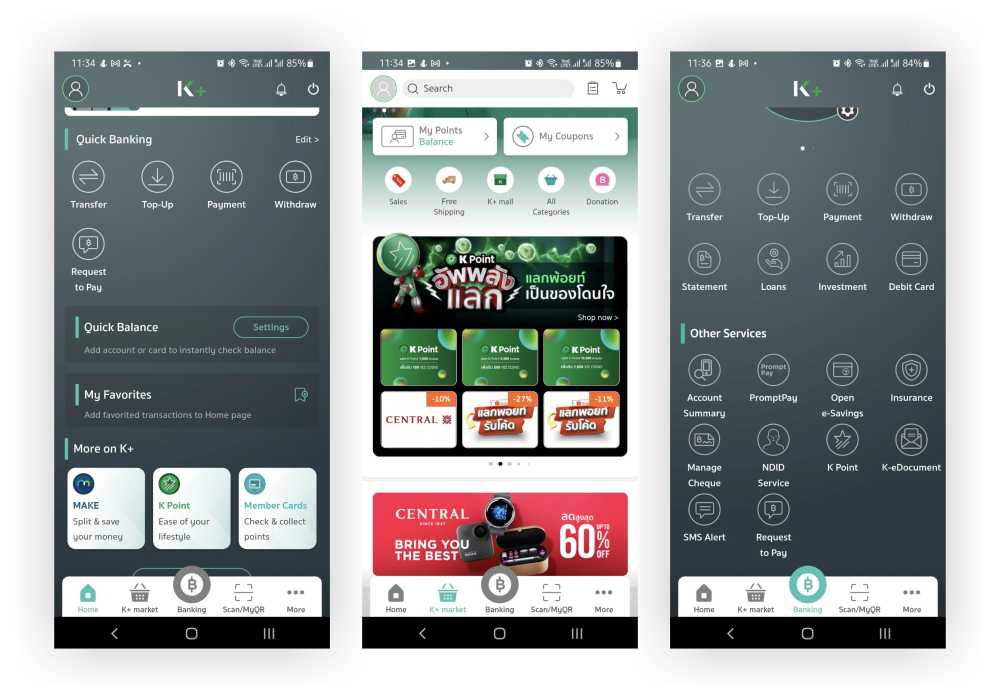

Eden od prijateljev mi je pokazal bančno aplikacijo in bil sem, po pravici povedano, naravnost šokiran. Kaj vse ponuja in kako dobro uporabniško izkušnjo nudi; vse v njej je popolnoma logično in intuitivno, vse na svojem mestu (gl. spodaj zaslone aplikacije). Šlo je za aplikacijo Kasikorn Banke, ki vsebuje nekakšen »market«, na katerem je omogočeno nakupovanje, vsebuje akcijske ponudbe in podobno. Sekcija plačevanj obsega skeniranje QR za plačevanje, generiranje QR za prejem, generiranje QR za plačevanje v tujini v povezavi z Union Pay. Denar lahko pošlješ prijatelju kar na telefonsko številko ali na mail, za razliko od podobnih, nam poznanih aplikacij, na koncu procesa prikaže tudi natančno, s katerega TRR, od katere osebe in katere banke bo nakazano na kateri TRR, odprt pri kateri banki in kateri osebi. Tako si zagotovo prepričan, da bo nakazilo prišlo v prave roke. Na voljo ti ponudi tudi druge države (opazil sem, na primer, Nemčijo, Španijo, Italijo) in to vse instant, kar pomeni v nekaj sekundah. Hkrati ti za države, v katerih sistem ne deluje, ponudi, da »zgeneriraš QR-kodo«, ki je nekako povezana z umetno kartico Union Pay, ki pa je vezana na tvoj tekoči račun in tako lahko plačuješ v več kot 40 državah. Tako, kot da bi plačeval s kartico.

In to ni vse. Aplikacija je tudi mobilna banka, v kateri lahko dostopaš do bančnega računa, zavarovanj, depozitov, naložb in še mnogo več. Sklepaš zavarovanja, plačuješ račune, skleneš depozit, generiraš zahtevek za plačilo. In kaj me je najbolj presenetilo? Da je vse to v eni aplikaciji!

Bilo me je sram, priznam. Jaz sem malo poseben in imam na telefonu DH Mobilni, DH Denarnik, NLB KlikPro, NLB Pay, Moj@SKB, FLIKPAY, Mbills, PayPall, Curve, Revolut, N26, Valu, Raisin itn. To so samo nekatere finančne aplikacije, mobilne banke in mobilne denarnice. Ena sama samcata tajska aplikacija pa je imela vse to, kar meni omogočajo prej naštete. Zakaj potrebujem pri slovenski banki vsaj dve aplikaciji, če želim koristiti vse ponujene funkcionalnosti? Za polovico stvari, ki bi jih želel urediti preko aplikacije, pa me ta na koncu vseeno pošlje v poslovalnico.

Ko me je tajski kolega prosil, da mu pokažem, kako imamo to urejeno pri nas, sem bil kar malo zadržan. Potem sem mu le pokazal Revolut, Curve in N26, ki nudijo veliko funkcionalnosti, ki so intuitivne, logične, prijazne in imajo sorazmerno dober UX.

Napredni »farang« se lahko pohvali samo z evropskimi NEO bankami

Pa je že dobil tisti nasmešek in vprašal, čemu potrebujem toliko aplikacij. Nato je želel videti še kakšno slovensko. Skoraj sem se vdrl v zemljo. V eni plačam, a ne vidim transakcij, v drugi vidim transakcije. In ko hočem klikniti na podrobnosti transakcije, mi to ne omogoči dodatnih funkcij. Nobenih dodatnih storitev na spisku transakcij ne morem upravljati niti s karticami … Pač, napredni »farang« se lahko skrije samo za evropskimi NEO bankami in hvali z njimi, a še to ne ravno zelo uspešno. Ugotovil sem, da so lokalne banke dobre samo zaradi UPN in standardiziranih plačilnih nalogov (predvsem, kadar mora podjetje nakazati plačo eni os-ebi in to na šest TRR-jev državi, s svojimi sklici, ki morajo seveda biti pravilni).

Digitalna plačila doživela nepričakovan razcvet

Psihološko napornemu večeru, ki je načel moj ego, je seveda sledila neprespana noč. Zato sem zgodaj vstal in takoj začel brskati po spletu z namenom, da pridobim čim več informacij, kaj dejansko se dogaja. Ugotovim, da so bili nad sprejemom in uporabo digitalnih plačil presenečeni celo na državni ravni. Na Tajskem so imeli sicer dobro penetracijo debetnih kartic že prej, vendar so jih uporabljali za dvige na bankomatih, ne pa za plačevanja. In to je bila tudi spodbuda, da pospešujejo davčno potrjevanje računov in izdajanje digitalnih računov. Kot sem zasledil, nameravajo tudi zakonsko urediti in predpisati obvezno izdajo računov ( vir 1 in vir 2).

Za zdaj se računi pošiljajo preko digitalno podpisanih mailov. Pričakujejo rešitve na tem področju in potencialno obvezno izdajanje digitalnih računov v nekaj letih. Trenutno je to še vedno opcijsko.

Glede na tehnološko naprednost azijskih narodov pričakujem, da bo v roku petih let vse samo še digitalno. Če bodo pri tem ukinili plačilne kartice in gotovino, upam, da bodo meni kot ubogemu »farangu« omogočili nek digitalni način plačila in prejema računa.

V korak s časom. Digitalni računi, mesečni UPN nalogi, opomniki o poteku garancij, vodenje porabe in kartice zvestobe. Vse na enem mestu.