Osebne finance

5 NASVETOV

Kako imeti svoje € pod kontrolo

by Simon

Nekaj za špecerijo, nekaj za gorivo, kakšna kavica, spletni nakup športne opreme (ker sedaj se bomo pa res začeli ukvarjati s športom), nov pralni stroj, star šele en mesec, ne deluje tako kot bi moral, mesečne položnice, pa morda še kredit in kmalu stanje na bančnem računu ni takšno, kot bi si želeli.

Simon Kolenc, direktor podjetja Fin4Green, je pripravil 5 nasvetov, kako enostavno spraviti v red svoje finance in se pripraviti na nepričakovane situacije, za kar pa ne potrebujete dodatnega ekonomskega znanja.

1. Sledi porabi in oceni nujne nakupe

Osnovno pravilo je, da poznamo svojo porabo in da se zavedamo, kaj bomo v prihodnosti kupovali. Morda se sliši komplicirano, vendar je to ključni korak, da razumemo odlive in jih ločimo na nujne in na tiste, ki so prilagodljivi.

Nujni odlivi, kot so hrana, stanovanjski stroški (voda, elektrika, komunala …), vrtec, šola in podobno, so stroški, ki jih moramo redno kriti, da lahko koristimo te osnovne dobrine.

Prilagodljivi stroški pa so tisti, ki jih lahko v primeru težav tudi zamaknemo ali prilagodimo razmeram. V mislih imam oblačila, nakup posode ali aparata za peko kruha. Tu ne smemo pozabiti, da se ljudje med seboj razlikujemo, zato je potrebno razumeti svoje lastne potrebe, ki niso enake za vse. Jaz na primer, si ne predstavljam življenja brez hladilnika, pralnega stroja in kuhalne plošče, lažje pa bi zdržal več mesecev brez pomivalnega stroja ali kuhinjske peči.

Pomembno je, da lahko ločeno ocenimo nakupe v trgovini na hrano in pijačo, čistila, produkte za osebno nego, posodo, kuhinjske pripomočke itn. Na ta način lahko grupiramo in seštejemo povprečne mesečne zneske, ki jih nujno potrebujemo za normalno preživetje. Tako dobimo minimalni mesečni odliv, za katerega potrebujemo denar, da preživimo.

Na kakšen način se bomo lotili sledenja porabe je spet odvisno od vsakega posameznika posebej. Obstaja namreč kar nekaj mobilnih aplikacij (Mint, Toshl, Mojbudget, Expensify, itn.), ki omogočajo sprotno vnašanje prilivov in odlivov ter njihovo planiranje. Določene omogočajo tudi povezave s plačilnimi karticami (odvisno od posamezne države), kjer se transakcije same beležijo. Seveda to ne velja za gotovinske transakcije, te morajo biti vnesene ročno. Potem imamo tu tudi banke, ki omogočajo sledenje porabi znotraj svojih bančnih aplikacij, vendar spet samo tistih, ki potekajo preko posameznikovega TRR ali plačilne kartice, ki jo je izdala banka. Torej je gotovinske transakcije spet potrebno vnesti ročno. Našteti primeri imajo na žalost eno manjšo slabost in sicer, da se beležijo le plačila in ne dejanskih nakupov. Torej, če smo na primer kupili tehnično blago v živilski trgovini, ga bo večina teh aplikacij zabeležila kot nakup živil. Tako mora biti posameznik zelo vesten in dosleden ter sam poskrbeti za označbe skupin v katere nakup dejansko spada (torej nujni ali ne-nujni nakup). Seveda, idealno bi bilo, da bi račun podrobno porazdelil na več skupin, glede na vrsto posameznih izdelkov.

Nekateri “naprednejši uporabniki” uporabljajo orodja za knjiženje osebnih financ (kot na primer Quicken), ki lahko vključujejo zelo podrobno sledenje prilivom in odlivom. Ta sicer na začetku zahteva malce več dela in nastavitev, vendar pa s časom postane relativno avtomatičen. Seveda pa je tudi v tem primeru potrebno v večji meri ročno ločiti nakupe glede na vrsto, če želimo razumeti tip odliva. Ne smemo pozabiti tudi na klasični Excel, kjer lahko vodimo porabo v tabelarični obliki.

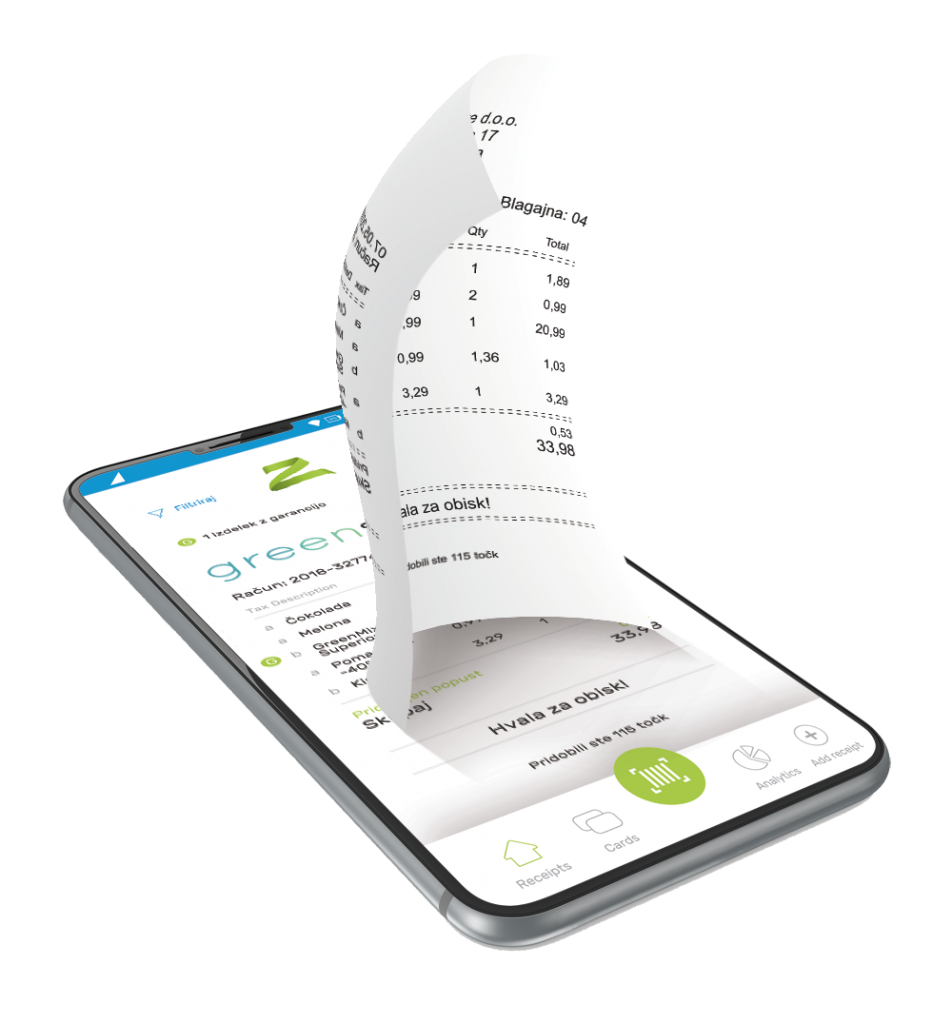

Pri noprintZ je bilo ravno vodenje porabe eden izmed poglavitnih ciljev. Želeli smo, da bi bilo kar se da enostavno. Aplikacija noprintZ sprejema eRačune (tistih trgovcev, ki pristopijo k takšnemu načinu izdajanja), omogoča pa tudi ročno dodajanje računov. Največja prednost takšnih računov je, da so ti popolnoma neodvisni od načina plačila (kartica, gotovina, bonus trgovca, itd.). Tisti, ki jih prejmemo v digitalni obliki, torej kot eRačun, pa imajo še dodatne prednosti in sicer, da avtomatično “priletijo” v aplikacijo z minimalnim posegom uporabnika. Druga pomembna prednost pa je elektronska oblika. Zaradi elektronske oblike se lahko posamezen nakup, ki vsebuje nujne in ne-nujne izdelke oziroma storitve, enostavno loči in tako z lahkoto razberemo kakšen je bil dejanski odliv za hrano in koliko je šlo za “pekač”.

2. Porabi manj kot imaš prilivov

Torej, ko planiramo znesek, ki ga imamo na voljo za potrošnjo, bi morali prilive že takoj zmanjšati za 20% in jih že v začetku upoštevati kot nujni odliv.

Če porabimo manj kot zaslužimo, lahko del denarja odložimo za prihodnost, za varnostni fond, za nepričakovane odlive ali pa nakupe večjih vrednosti. Če vsak mesec porabimo vse kar zaslužimo ali celo več, lahko prej ali slej pridemo do situacije, ko se moramo zadolžiti (glej pravilo 3). In najbolj žalostno je, če se moramo na koncu zadolžiti celo za nakup tako nujnih stvari kot je hrana.

Pavšalno pravilo pravi, da bi morali mesečno na bančnem računu zadržati vsaj 20% svojega dohodka, v kolikor seveda finančna situacija to dopušča. Torej, ko planiramo znesek, ki ga imamo na voljo za potrošnjo, bi morali prilive že takoj zmanjšati za 20% in jih že v začetku upoštevati kot nujni odliv.

Torej, ko planiramo znesek, ki ga imamo na voljo za potrošnjo, bi morali prilive že takoj zmanjšati za 20% in jih že v začetku upoštevati kot nujni odliv.

3. Posojila za stvari, ki ne izgubljajo vrednosti

Živimo v monetarnem sistemu katerega osnove so čas in obrestna mera. Nekdo plačuje obresti, drugi jih prejema. Ta sistem je najlažje ponazoriti z igro Monopoli. Kaj se tam zgodi? Na koncu se vse premoženje steče od enih igralcev k drugim (seveda, po navadi enemu samemu).

Zato se nujno držimo pravila, da se zadolžujemo le za stvari, ki bodisi pridobijo na vrednosti ali jo skozi čas vsaj obdržijo.

Za stvari, ki skozi čas izgubljajo vrednost ali imamo z njimi še dodatne stroške vzdrževanja (takšen primer je avto), pa pazimo, da se ne zadolžimo za pretežno dobo uporabe tega sredstva. Nekako pavšalno velja, da vzamemo maksimalno posojilo v znesku, katerega lahko odplačamo v 20 – 40 % časa, ko bo sredstvo predvidoma v uporabi. Torej, če je ocenjena življenjska doba pralnega stroja 10 let, bi ga morali v celoti odplačati v 2 oziroma največ 4 letih.

Jaz na primer, si ne predstavljam življenja brez hladilnika, pralnega stroja in kuhalne plošče, lažje pa bi zdržal več mesecev brez pomivalnega stroja ali kuhinjske peči.

Simon Kolenc

4. Varnostni fond + zavarovanja

Nepredvidljive razmere so dejstvo v življenju. Lahko se nam zgodi, da ostanemo brez službe, lahko nas doletijo nepričakovani stroški, lahko se nam zgodi nezgoda … Če nismo pripravljeni na tovrstne dogodke, nas lahko stanejo veliko denarja in nas potegnejo v spiralo Monopolija.

Obstajata dva načina priprave na nujne stroške in najbolje je, da se poslužujemo kar obeh:

- Vzpostavitev varnostnega sklada

- Vzpostavitev zavarovanj

Varnostni sklad je denar, ki ga bomo porabili za nepričakovane stroške. V idealnem primeru bi morali imeti v varnostnem skladu za kritje vsaj 6 do 12 mesecev nujnih življenjskih stroškov ter ocenjenih investicijskih stroškov. Kakšne so dejanske potrebe, je seveda odvisno od vsakega posameznika. Hkrati pa so tukaj še drugi dejavniki in sicer na kakšen način lahko zagotovimo druge prilive, koliko časa bo na primer trajalo iskanje nove zaposlitve, koliko ne-nujnim nakupom smo se pripravljeni odreči, če pride do izrednih razmer.

Za dovolj velik prihranek je potreben čas, vendar je vsak denar, ki ga prihranimo, še vedno boljši kot nič. Predvsem pa je potrebno paziti, da vas ta ne premami in da se privarčevanih sredstev v varnostnem skladu ne porabi za nakupe nepotrebnih stvari.

Pogosto opažam, da marsikdo varčuje pri zavarovanjih. Vrste zavarovanj, ki jih potrebujete, so odvisne od življenjskega sloga in nekaterih vprašanj, ki si jih lahko zastavimo:

- Ali je še kdo odvisen od mojih prihodkov?

- Ali živim nevarno/nezdravo?

- Ali si lahko privoščim biti na bolniški in to ne bo vplivalo na moje prihodke?

Brezpapirni računi so prihodnost

- Nič več iskanja

- Nič več neuporabnih zbledelih termo računov.

- Enostavno povezovanje s karticami zvestobe.

- Vsi računi v eni sami aplikaciji.

- Prijazni okolju.

- Enostavno uveljavljanje garancij in menjav izdelkov.

5. Vsak mesec na stran isti znesek

Ko razumemo svojo porabo in smo zagotovili, da je del sredstev na voljo za prihodnost ter ko smo vzpostavili varnostni fond in uredili minimalna zavarovanja, takrat pa je na vrsti razmislek o dolgoročnih varčevanjih.

Glavna varčevanja so lahko namenska, na primer za pokojnino, za novo vozilo, vikend, potovanje, ali pa splošna. Slednja pač porabite, ko se odločite za nakup nečesa večjega oziroma dražjega.

Dobro pa je imeti cilje, tako se namreč lažje pripravite za kaj boste varčevali. Če ciljev vseeno nimate, zbirajte sredstva v nenamenskem skladu. Verjemite, še kako veseli boste, ko se bo pojavil kak cilj ali želja in si jo boste z lahkoto uresničili. Pomembno je le, da imamo stabilen varnostni sklad, pa naj bo to v obliki varčevalnega računa, depozita ali posebnega TRR. Za nenamenska varčevanja pa lahko izberemo bolj ali manj tvegane možnosti v obliki naložb v vrednostne papirje, vzajemne sklade, nepremičnine, kripto valute, izvedene instrumente …

Po izkušnjah sodeč, se ljudje največkrat odločajo za naložbo v vzajemne sklade, saj so ti relativno enostavni, z njihovim upravljanjem se ukvarjajo izkušeni upravljalci, so relativno manj tvegani, hkrati pa tudi dovolj likvidni. Gre za naložbo na dolgi rok, zato se ni potrebno obremenjevati z dnevnimi ali mesečnimi skoki ali padci vrednosti točk.

Postopek odprtja računa pri upravljavcu sklada je izjemno enostaven. Obvezno pa se odločimo za trajnik ter isti znesek nakazujemo vsak mesec. Ker gre za dolgoročno varčevanje, bomo tako v povprečju najbolj ugodno kupovali točke skladov, in jih na isti način v povprečju tudi najbolj ugodno prodali. Enako pravilo rednih mesečnih nakupov velja tudi, če se posameznik odloči za druge vrste naložb (neposredno v vrednostne papirje, izvedene instrumente ali kripto valute), je pa pri določenih vrstah naložb mogoče to težje izvajati zaradi minimalnih zneskov, ki jih je potrebno vložiti v tovrstne naložbe (na primer v nepremičnine).